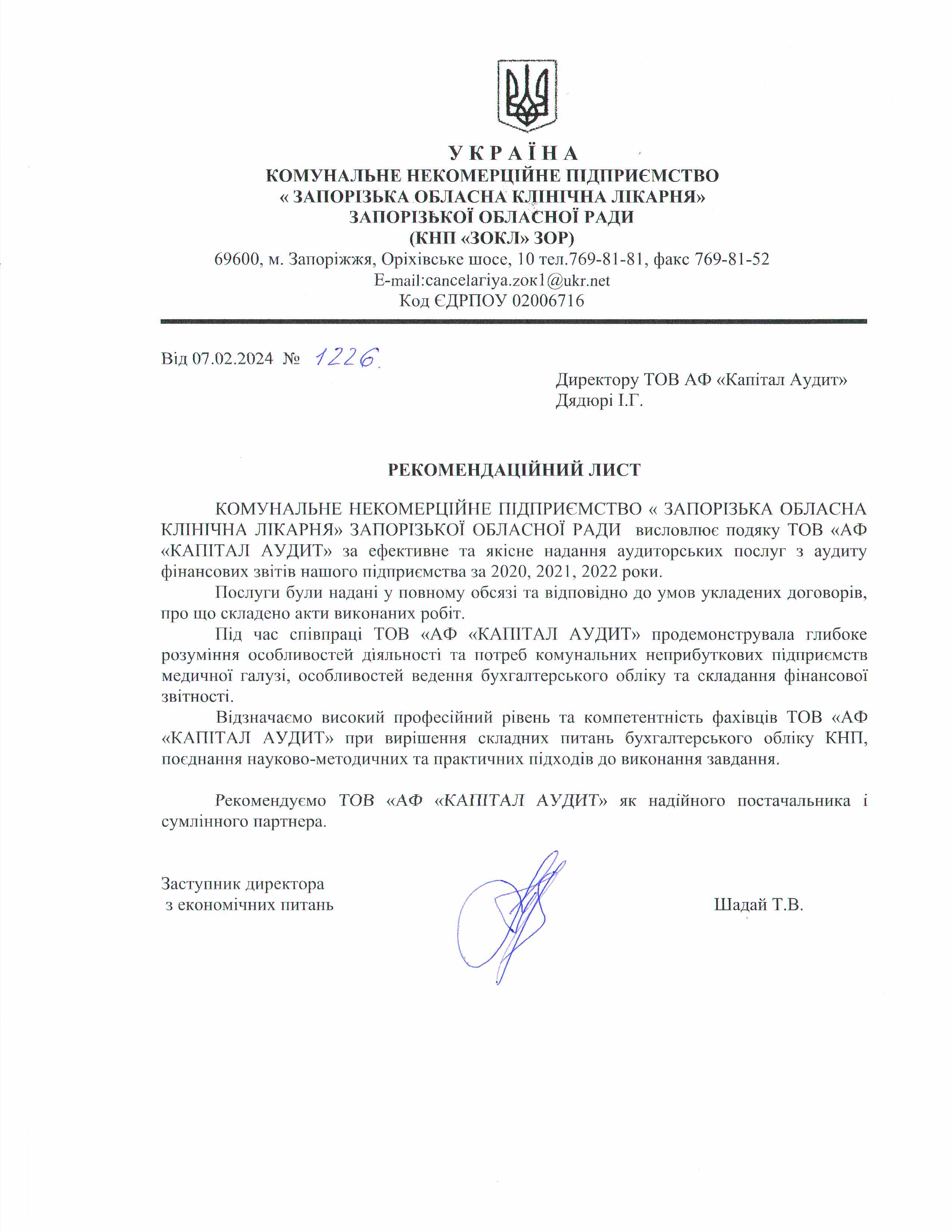

Годовой перерасчет НДС

Плательщики НДС, которые в течение 2015 года осуществляли наряду с налогооблагаемыми операциями операции необлагаемые НДС, в декларации за декабрь 2015 года должны провести перерасчет доли использования товаров/услуг, необоротных активов в налогооблагаемых операциях.

Фискальная служба в письме от 31.12.2015 г. № 48122/7/99-99-19-03-02-17 разъяснила особенности проведения перерасчета доли использования товаров/услуг, необоротных активов в налогооблагаемых операциях в течение 2015 года с учетом изменений, внесенных в правила формирования налогового кредита с июля 2015 года.

Основные изменения

Ввиду того, что с 1 июля 2015 года был внесен ряд изменений в статьи 198 и 199 НКУ, годовой перерасчет доли будет иметь некоторые особенности.

С 1 июля 2015 года налоговый кредит отчетного периода формируется плательщиком налога из сумм налога на добавленную стоимость, начисленных (уплаченных) при приобретении товаров/услуг независимо от направления их использования (в облагаемых или не облагаемых налогом операциях). В то же время пунктом 198.5 НКУ определено, что плательщик налога обязан начислить налоговые обязательства в случае если такие товары/услуги, необоротные активы предназначены для их использования и/или начинают использоваться в операциях, не являющихся объектом налогообложения, освобожденных от налогообложения, осуществляемых плательщиком налога в пределах баланса, и в операциях, не являющихся хозяйственной деятельностью.

Для товаров/услуг, необоротных активов, приобретенных или изготовленных до 1 июля 2015 года, которые предназначались для использования и/или начинают использоваться в указанных выше операциях, налоговые обязательства согласно пункту 198.5 НКУ начисляются только в случае, если суммы налога, начисленные (выплаченные) при их приобретении или изготовлении, были включены в состав налогового кредита.

Согласно изменениям, которые внесены в статью 199 НКУ и действуют с 1 июля 2015 года, налогоплательщики в случае если приобретенные и/или изготовленные товары/услуги, необоротные активы частично используются в налогооблагаемых операциях, а частично – нет, обязаны начислить налоговые обязательства и составить не позднее последнего дня отчетного (налогового) периода и зарегистрировать сводную налоговую накладную в Едином реестре налоговых накладных на общую сумму доли уплаченного (начисленного) налога при их приобретении или изготовлении, соответствующей доле использования таких товаров/услуг, необоротных активов в необлагаемых операциях.

Пункт 199.4 НКУ, как и ранее, предусматривает, что плательщик налога по итогам календарного года осуществляет перерасчет доли использования товаров/услуг и необоротных активов в налогооблагаемых операциях исходя из фактических объемов проведенных в течение года облагаемых и необлагаемых операций. Результаты перерасчета сумм налогового кредита отражаются в налоговой декларации за последний налоговый период года.

Норма о проведении перерасчета доли использования необоротных активов в налогооблагаемых операциях по итогам одного, двух и трех календарных лет, следующих за годом, в котором они начали использоваться (введены в эксплуатацию) исключена из п. 199.4 НКУ с 1 июля 2015 года. В тоже время относительно необоротных активов, приобретенных и/или изготовленных до 1 июля 2015 года, перерасчет в течение трех лет сохранился (п. 42 подраздела 2 раздела ХХ НКУ).

Порядок проведения перерасчета и заполнения приложения Д7 в декларации за декабрь 2015 года

Рассмотрим на примере порядок проведения годового перерасчета и заполнения приложения Д7 к декларации за декабрь 2015 года.

Для осуществления перерасчета доли использования товаров/услуг и необоротных активов в облагаемых операциях исходя из фактических объемов облагаемых и необлагаемых операций за 2015 год необходимо заполнить таблицы 1, 2 и 3 приложения Д7. Порядок заполнения этих таблиц рассмотрим на примере.

Таблиця 1. Розрахунок частки використання товарів/послуг та необоротних активів в оподатковуваних операціях

-

Строка 1 применяется в течение текущего календарного года для определения налогового кредита при заполнении строк 15.1 и/или 16.6.1 декларации; рассчитывается в декларации за январь. То есть строка 1 заполняется один раз в год с декларацией за январь по результатам предыдущего года. Данные переносятся из строки 3.1 таблицы 1 приложения Д7 за декабрь. Определенная доля применяется в течение текущего календарного года.

По данным примера, долю 73,65 необходимо будет указать в строке 1 таблицы 1 приложения 7 к декларации за январь 2016 года и использовать на протяжении 2016 года.

Строка 2 применяется в течение текущего календарного года для определения налогового кредита при заполнении строк 15.1 и/или 16.6.1 декларации; рассчитывается в декларации отчетного периода, в котором впервые декларируются необлагаемые операции. То есть строка 2 заполняется один раз, в случае если у предприятия впервые возникают необлагаемые операции.Приложение Д7 с заполненной строкой 2 в таблице 1 предоставляется один раз в течение текущего года вместе с декларацией того отчетного периода, в котором впервые задекларированы необлагаемые операции.

Строка 3.1 применяется для перерасчета по итогам календарного года; рассчитывается в декларации за декабрь (в случае снятия с учета – в декларации последнего налогового периода, когда произошло такое снятие). В строке 3.1 указывается информация об общем объеме поставок и облагаемых операциях текущего года (в нашем примере – данные деклараций по НДС за 2015 год).

Строки 3.1 – 3.3 применяются для перерасчета по итогам одного, двух и трех календарных лет, следующих за годом, в котором необоротные активы стали использоваться (введены в эксплуатацию); рассчитывается в декларации за декабрь (в случае снятия с учета – в декларации последнего налогового периода, когда произошло такое снятие).

Строки 3.2 и 3.3 в таблице 1 приложении Д7 к декларации за декабрь 2015 года будут заполнять только те предприятия, которые обязаны проводить перерасчет доли в отношении необоротных активов, то есть предприятия, имеющие необоротные активы, введенные в эксплуатацию в 2013 (строка 3.2) и 2012 (строка 3.3) годах и используемые частично в налогооблагаемых операциях, а частично – нет.

В строке 3.2 указывается информация об общем объеме поставок и облагаемых операциях текущего и предыдущего годов (в нашем примере – данные деклараций по НДС за 2015 и 2014 годы). В строке 3.3 указывается информация об общем объеме поставок и облагаемых операциях текущего года и двух предыдущих годов (в нашем примере – данные деклараций по НДС за 2015, 2014 и 2013 годы).

Относительно заполнения граф 4 и 5 таблицы 1 ГФС в письме от 31.12.2015 г. № 48122/7/99-99-19-03-02-17 указывает, что при заполнении строки 3.1 для определения объемов поставок облагаемых и необлагаемых операций используются показатели налоговой отчетности плательщика налога за январь – декабрь 2015 года, а именно:

1) объем налогооблагаемых операций (графа 5) определяется с учетом следующего:

учитываются объемы операций, указанные в строках (колонка А) 1.1, 1.2, 2.1, 2.2, 8.1.1, 8.1.2, 8.1.3, 8.2.1, 8.2.2, 8.2.3 деклараций и уточняющих расчетов, представленных в течение 2015 года независимо от того, за какой отчетный период осуществлялось уточнение показателей отчетности;

из строк 8.1.3, 8.2.3 следует принять в расчет только объемы операций, которые подлежали налогообложению по нулевой ставке;

не учитываются объемы операций, по которым, начиная с 1 июля 2015 года, были начислены налоговые обязательства согласно пунктам 198.5 статьи 198 и 199.1 статьи 199 раздела V Кодекса, и которые отражены в строках 1.1 и 1.2 деклараций и уточняющих расчетов;

2) объем необлагаемых операций исчисляется с учетом следующего:

используются объемы операций, указанные в строках (колонка А) 3, 4, 5, 8.1.3, 8.2.3 деклараций и уточняющих расчетов, представленных в течение 2015 года, независимо от того, за какой отчетный период осуществлялось уточнение показателей отчетности;

из строк 8.1.3, 8.2.3 следует исключить из расчета объемы операций, которые подлежали налогообложению по нулевой ставке.

Для определения как облагаемых, так и необлагаемых объемов операций из уточняющих расчетов используется значение графы 6 подстроки "Колонка А" соответствующих строк.

В графе 4 строки 3.1 таблицы 1 приложения Д7 к декларации указывается общий объем операций плательщика (сумма объемов облагаемых и необлагаемых операций).

Таким образом схема заполнения таблицы 1 приложения Д7 при годовом перерасчете доли использования (декларация за декабрь 2015 года) следующая:

Непосредственно перерасчет доли использования товаров/услуг и необоротных активов в налогооблагаемых операциях осуществляется в таблице 2 приложения 7 (Д7) к декларации.

Учитывая, что с 1 июля 2015 года изменены правила формирования налогового кредита, такой перерасчет, по мнению ГФС, необходимо осуществлять в два этапа.

Первый этап. Корректировка налогового кредита, начисленного в течение первого полугодия (январь – июнь) 2015 года.

Осуществляется перерасчет сумм налога, включенных в состав налогового кредита в течение первого полугодия (январь – июнь) 2015 года, и определяется сумма налога, на которую следует увеличить или уменьшить налоговый кредит, сформированный в течение этого периода (январь – июнь).

Для перерасчета суммы налога на добавленную стоимость, которая должна увеличить или уменьшить сумму налогового кредита, используется коэффициент, рассчитанный в графе 6 строки 3.1 таблицы 1 приложения 7 (Д7) к декларации.

Перерасчет осуществляется согласно таблице 2 приложения 7 (Д7) к декларации. В графах 3 и 5 таблицы 2 приложения 7 (Д7) к декларации указываются показатели отчетности за первое полугодие 2015 года. Сумма налога, определенная путем такого расчета, увеличивает или уменьшает сумму налогового кредита, начисленную в течение первого полугодия (январь – июнь) 2015 года. Результат перерасчета указывается в строке 16.4 декларации за декабрь 2015 года.

На сумму налога, определенную по результатам перерасчета, которая должна увеличить или уменьшить сумму налогового кредита по результатам первого полугодия 2015 года, налоговые накладные/расчеты корректировки не составляются.

Таким образом таблица 2 приложения Д7 за декабрь 2015 года заполняется только в части данных по объему операций с января по июнь 2015 года.

Таблиця 2. Перерахунок частки використання товарів/послуг та необоротних активів в оподатковуваних операціях

Перерасчет доли использования для необоротных активов проводится в 2015 года для необоротных активов, введенных в эксплуатацию в 2012-2014 годах. Такой перерасчет проводится в таблице 3 приложения Д7.

Таблиця 3. Перерахунок частки використання необоротних активів в оподатковуваних операціях

Второй этап. Корректировка налоговых обязательств, начисленных в течение второго полугодия (июль – декабрь) 2015 года.

Начиная с 1 июля 2015 года, в состав налогового кредита включались все суммы налога, начисленные (уплаченные) при приобретении товаров/услуг, а на ту часть суммы налога, которые соответствуют доле товаров/услуг, используемых в необлагаемых операциях, осуществлялось начисление налоговых обязательств, и составлялась сводная налоговая накладная. Пример расчета ГФС приводила в письме от 07.08.2015 г. № 29168/7/99-99-19-03-02-17.

В связи с этим по результатам второго полугодия осуществляется перерасчет не налогового кредита, а сумм налоговых обязательств, начисленных в течение второго полугодия (июль – декабрь) 2015 года на основании пункта 199.1 НКУ, и определяется сумма налоговых обязательств, на которую следует увеличить или уменьшить налоговые обязательства, сформированные в течение этого периода.

Для перерасчета суммы налога на добавленную стоимость, которая должна увеличить или уменьшить сумму налоговых обязательств, используется доля использования товаров/услуг, необоротных активов в необлагаемых операциях, определяемая как разница между 100 процентами (общий объем операций) и процентом налогооблагаемых операций, рассчитанным в графе 6 строки 3.1 таблицы 1 приложения Д7 к декларации за декабрь 2015 года (в нашем примере 100% – 73,65% = 26,35%).

В дальнейшем определяется сумма налоговых обязательств, которая должна была быть начислена в соответствии с пунктом 199.1 НКУ в течение второго полугодия 2015 года, и сравнивается с суммой налоговых обязательств, на которую в соответствии с пунктом 199.1 НКУ были составлены сводные налоговые накладные и включены в строки 1.1 и/или 1.2 деклараций соответствующих отчетных периодов.

В рамках нашего примера, в течение 2015 года предприятием применялась доля 64,46% (рассчитанная по итогам 2014 года и указанная в приложении Д7 за январь 2015). Следовательно, во втором полугодии предприятие доначисляло налоговые обязательства на основании п. 199. НКУ исходя из доли использования в необлагаемых операциях 35,54 % (100% - 64,46 %).

При этом годовой перерасчет показал, что доля использования в необлагаемых операциях за 2015 год составляет 26,35% (100% - 73,65%).

Разница между результатами проведенного расчета и фактически начисленными в течение второго полугодия налоговыми обязательствами является суммой налоговых обязательств, на которую следует увеличить или уменьшить налоговые обязательства, доначисленные в течение второго полугодия 2015 года.

Следовательно, в нашем примере предприятием излишне доначислялись налоговые обязательства и оно имеет право уменьшить их в декабре 2015 года.

Сумма увеличения или уменьшения налоговых обязательств определяется отдельно по каждой из налоговых накладных, составленных в течение второго полугодия 2015 года в соответствии с пунктом 199.1 НКУ. На сумму налога, определенную по результатам перерасчета, которая должна увеличить или уменьшить сумму налоговых обязательств по результатам второго полугодия 2015 года, к каждой из таких сводных налоговых накладных составляются расчеты корректировки, подлежащие регистрации в ЕРНН.

Особенности составления расчетов корректировки к сводным налоговым накладным, составленным в соответствии с пунктом 199.1 НКУ

В заглавной части расчета корректировки к налоговым накладным, составленным в соответствии с пунктом 199.1 НКУ, в поле «Не выдается покупателю» делается пометка «Х» и указывается тип причины:

Такие расчеты корректировки не могут быть составлены позднее 31 декабря 2015 года.

В расчете корректировки указывается дата составления и порядковый номер сводной налоговой накладной, составленной в соответствии с пунктом 199.1 НКУ, к которой составляется такой расчет корректировки.

В строке «Индивидуальный налоговый номер покупателя» указывается условный ИНН «400000000000», а в других строках, отведенных для заполнения данных покупателя, плательщик указывает собственные данные.

Поля, предусмотренные для заполнения информации о дате и номере договора, местонахождении (налоговом адресе) продавца и покупателя, номерах телефонов, вида гражданско-правового договора, его номера и даты, могут не заполняться.

Графа 1 «Дата корректировки» соответствует дате составления расчета корректировки, то есть 31.12.2015.

В графе 2 «Причина корректировки» указывается: «Корректировка по итогам второго полугодия 2015 года налоговых обязательств, начисленных в соответствии с пунктом 199.1 статьи 199 раздела V Кодекса».

В графе 3 указывается номер и дата составления сводной налоговой накладной, составленной в соответствии с пунктом 199.1 НКУ за соответствующий отчетный период.

В графе 5.1 указывается единица измерения «грн.», в графе 5.2 – код единицы измерения 2454.

В последней строке «Сумма корректировки налогового обязательства и налогового кредита» в графе 10 и/или 11 в зависимости от ставки налога (20 или 7 процентов) указывается сумма налога, которая увеличивает или уменьшает (при уменьшении отмечается знак «-») сумму налоговых обязательств, начисленных в соответствии с пунктом 199.1 НКУ.

Остальные графы и строки табличной части не заполняются и остаются пустыми. Нули и прочерки в них не проставляются.

Отражение результатов перерасчета в декларации по НДС

В письме от 31.12.2015 г. № 48122/7/99-99-19-03-02-17 ГФС указывает, что результат корректировки налоговых обязательств за второе полугодие 2015 года необходимо указать с соответствующим знаком в строке 8.4.2 декларации за декабрь 2015 года, аргументируя тем, что в связи с изменениями, внесенными в НКУ показатели, для которых была предусмотрена эта строка, отсутствуют. При этом в строке 8.4.2 декларации за декабрь заполняется только колонка Б, а колонка А не заполняется.

Следовательно, фискальная служба рекомендует не обращать внимание на название строки 8.4.2 (которая изначально была предусмотрена для отражения корректировок по ТЦО), и отражать в этой строке результат годового перерасчета, таким образом увеличив или уменьшив налоговые обязательства, начисленные во втором полугодии 2015 года.

Расчеты корректировки также отражаются в таблице 1 приложения 1 (Д1) к декларации за декабрь 2015 года в части, соответствующей строке 8.4.2, в следующем порядке:

Фрагмент таблицы 1 приложения Д1

Таким образом, результат перерасчета налогового кредита по товарам/услугам и необоротным активам по первому полугодию 2015 года (графа 7 таблицы 2 приложения Д7) отражается в строке 16.4 декларации за декабрь 2015 года.

Результат корректировки налоговых обязательств за второе полугодие 2015 года необходимо указать с соответствующим знаком в строке 8.4.2 декларации за декабрь 2015 года и непосредственно расчеты корректировки в таблице 1 приложения Д1 к декларации за декабрь 2015 года в части, соответствующей строке 8.4.2.

--

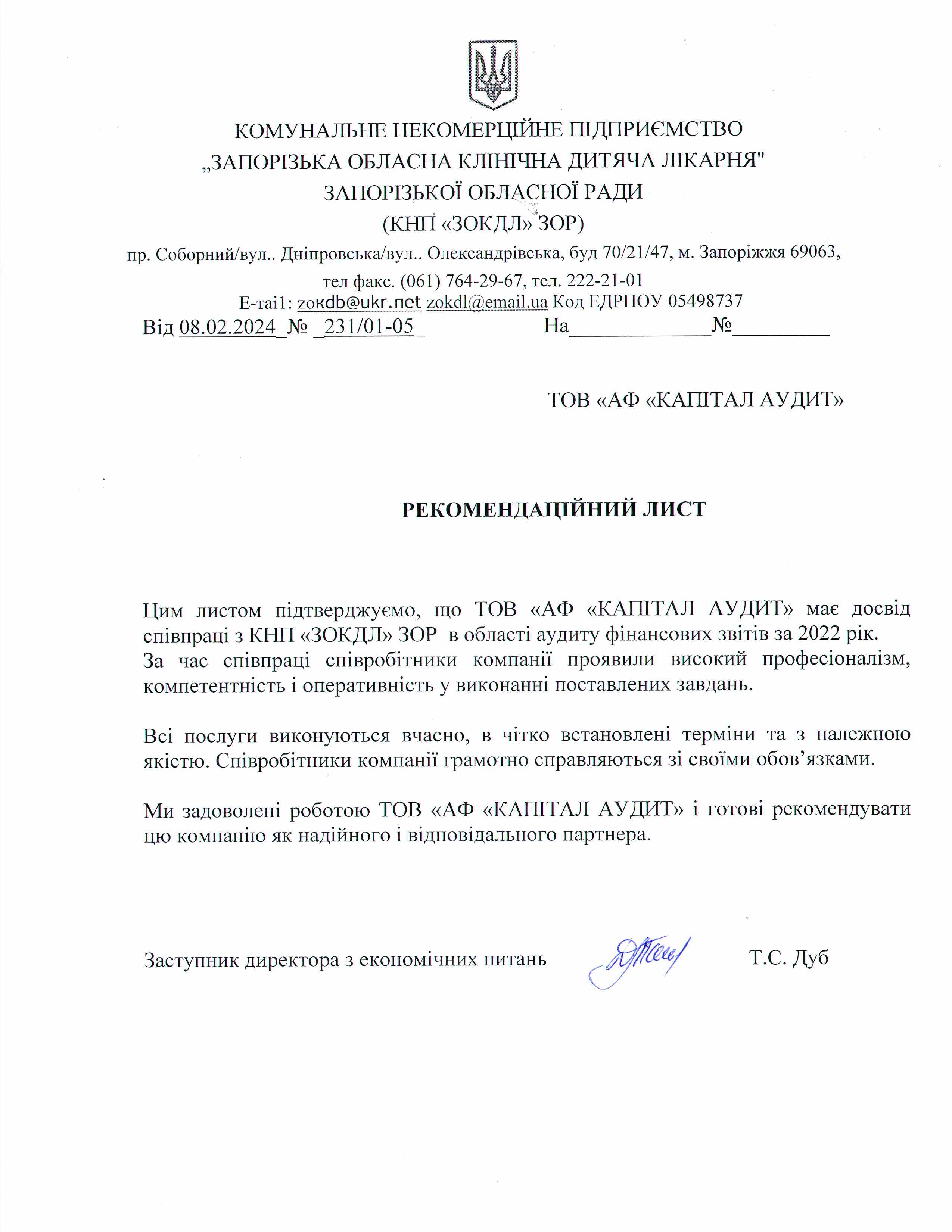

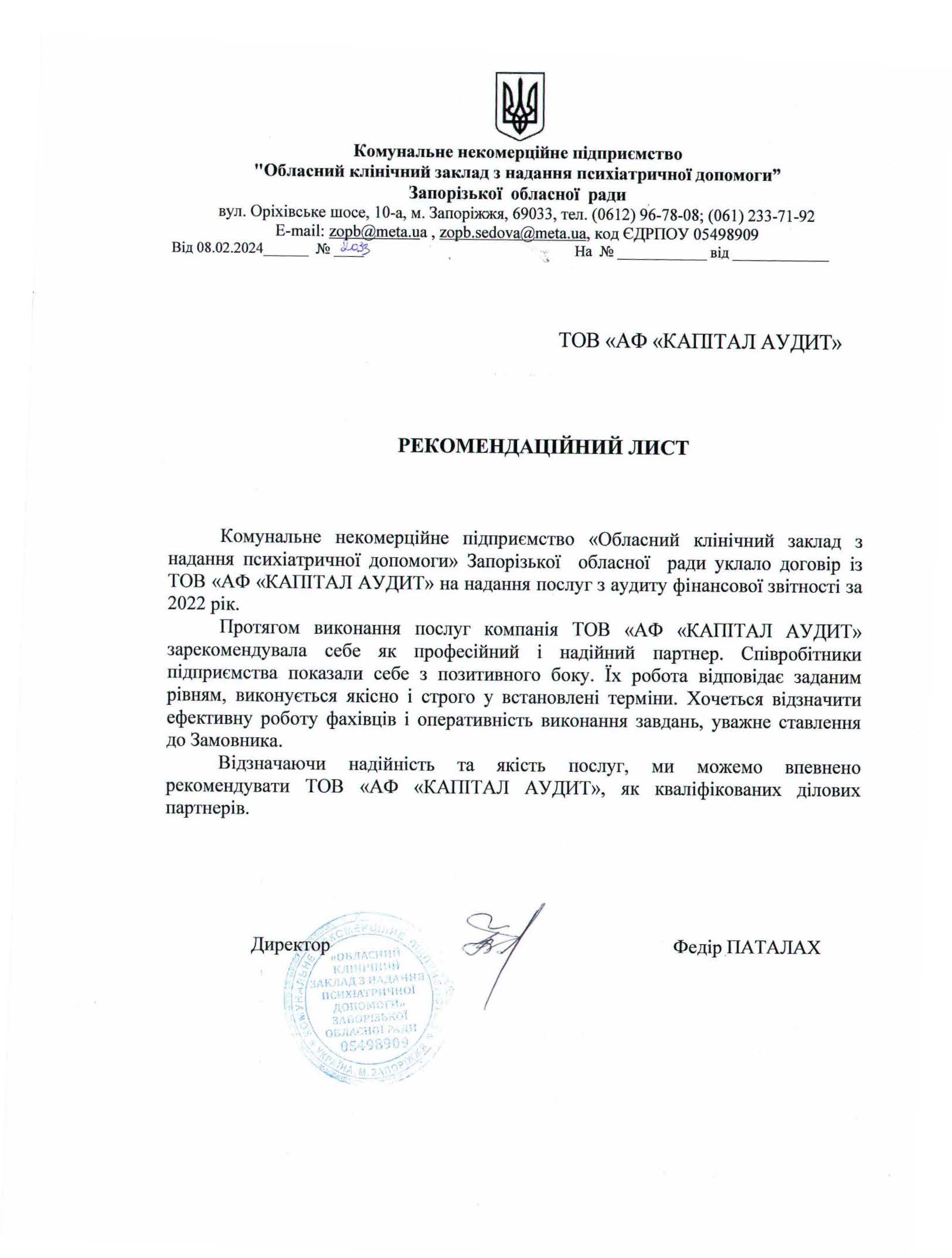

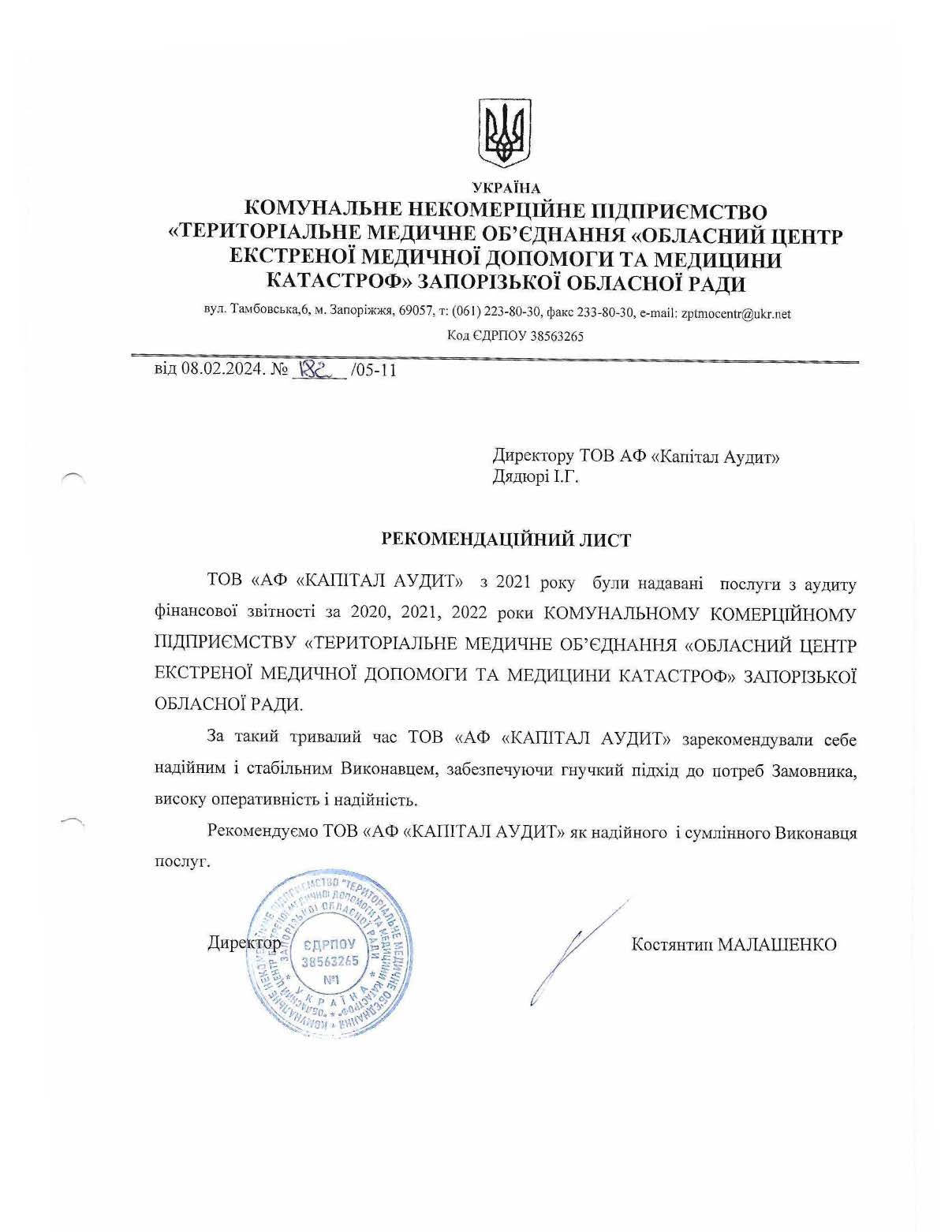

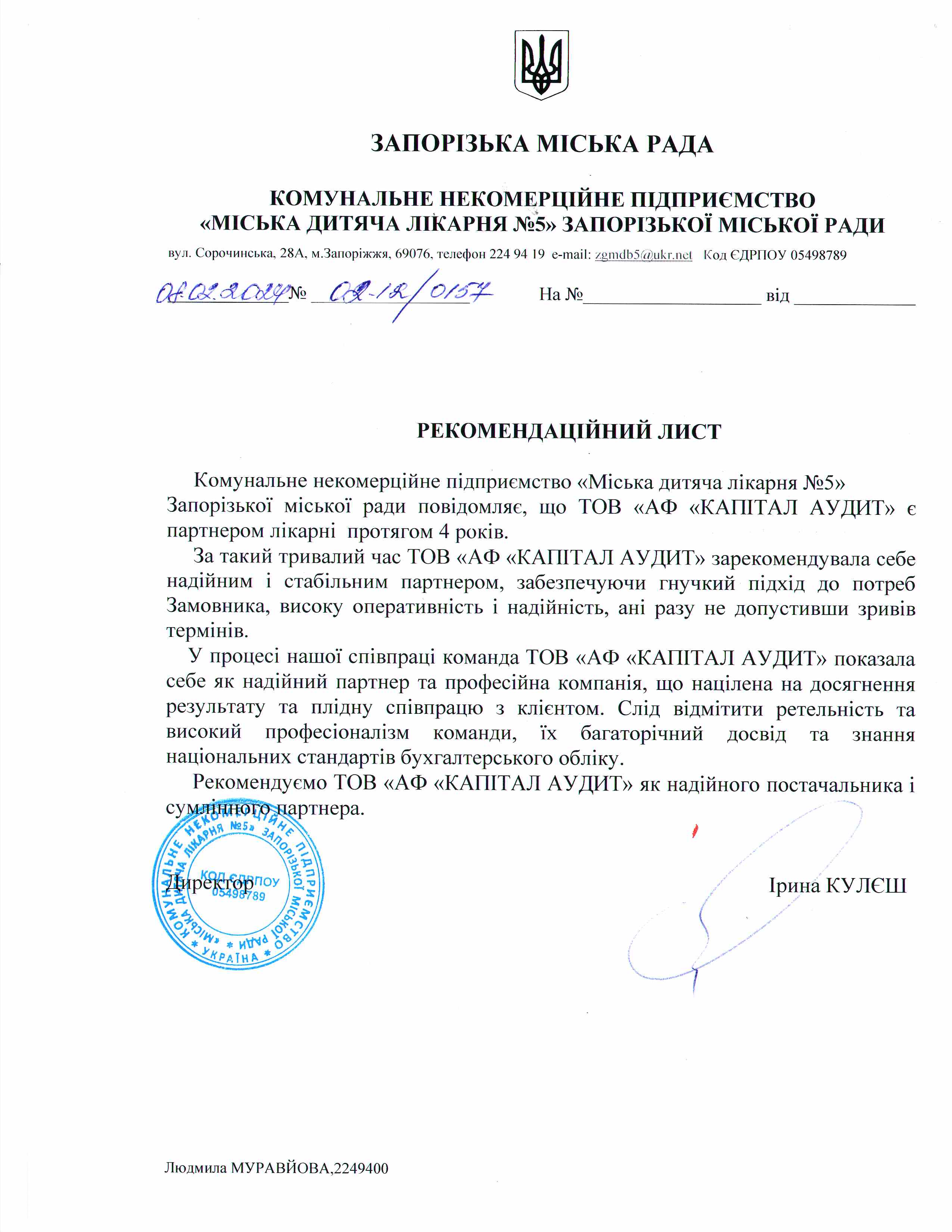

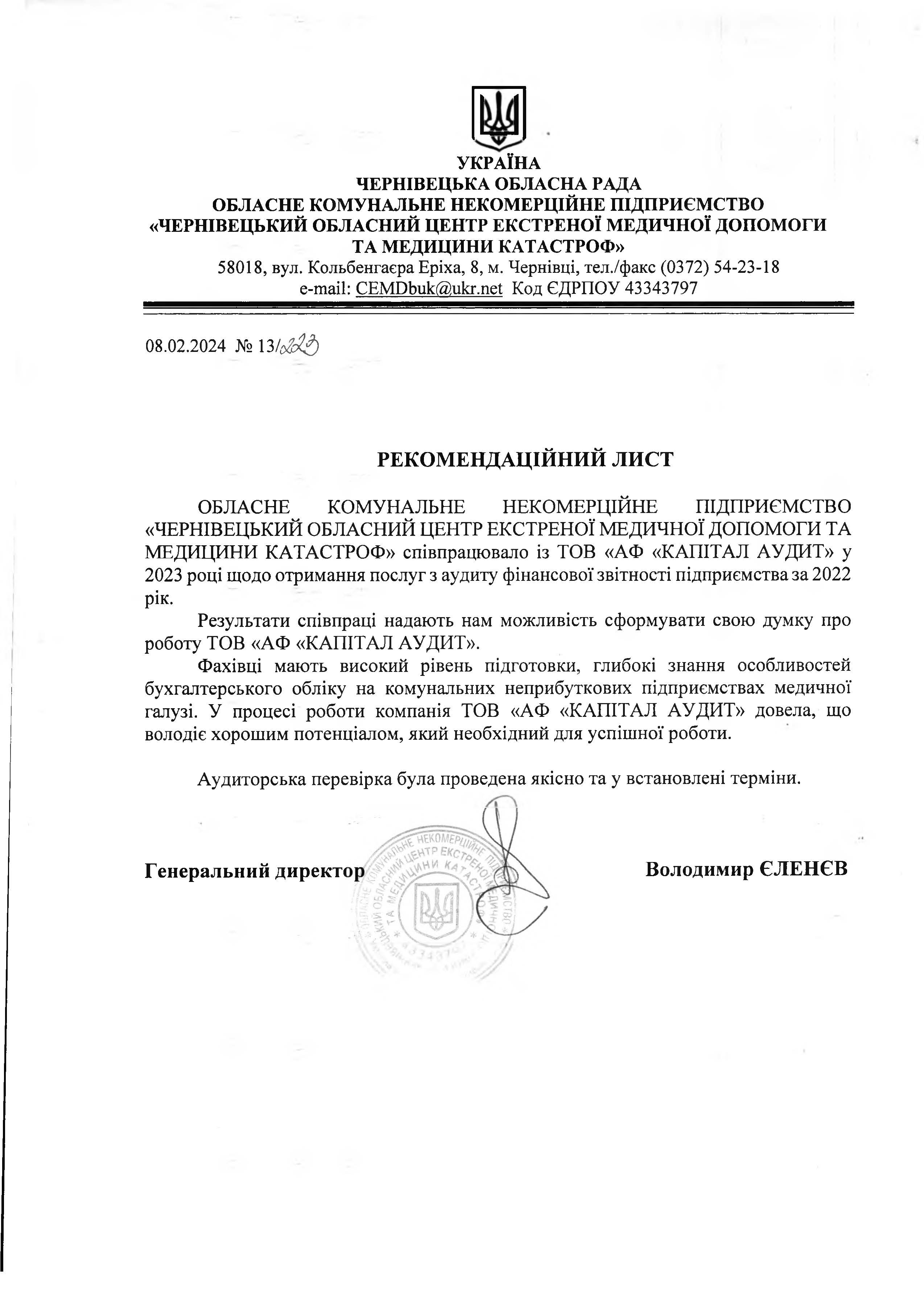

Е.В.Святун, аудитор ООО "«АФ «Капитал Аудит»

Статья размещена 13.01.2016г.

|

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)