Изменения в НКУ после 01.01.2016: налог на прибыль и прочие налоги

31 декабря 2015 был опубликован Закон Украины № 909 от 24.12.2015 «О внесении изменений в Налоговый кодекс Украины и другие законодательные акты относительно обеспечения сбалансированности бюджетных поступлений в 2016 году». Закону № 909 соответствует законопроект № 3688.

Дата вступления

Закон № 909 вступает в силу с 01.01.2016, кроме следующих вопросов:

- с 01.02.2016 в части внедрения двух Реестров заявлений о возврате сумм бюджетного возмещения;

- с 01.03.2016 относительно ставок акцизного налога на алкогольные напитки, подлежащие маркированию марками акцизного налога;

- с 01.03.2016 (в законопроекте было с 01.07.2016) относительно внедрения акцизных накладных при реализации топлива, внедрения ЕРАН и СЭА при реализации топлива.

Налог на прибыль

1. Ставка налога не изменилась и составляет 18%.

2. С 01.01.2016 возобновляется подача отчетности плательщиками, имеющими годовой доход, превышающий 20 млн. грн., поквартально.

Остальные плательщики, а также вновь созданные плательщики и производители сельскохозяйственной продукции подают отчетность один раз в году.

3. С 01.01.2016 отменяются авансовые платежи по налогу на прибыль. Т.е. за период январь – май 2016 года авансовые платежи не уплачиваются.

При этом согласно п. 9 подраздела 4 раздела ХХ до 31.12.2016 года плательщики уплачивают авансовый взнос в размере 2/9 налога, рассчитанного в налоговой отчетности за 3 квартала 2016 года. В данном случае непонятно на кого распространяется эта норма: на всех плательщиков или только на тех, у кого годовой доход превышает 20 млн. грн.

4. При расчете объекта обложения налогом на прибыль за 2015 год вносятся дополнительные ограничения.

- по итогам 2015 года и в последующих годах финансовый результат уменьшается на сумму начисленных доходов от:

(а) участия в капитале других плательщиков налога на прибыль предприятий,

(б) плательщиков единого налога четвертой группы,

(в) на сумму начисленных доходов в виде дивидендов, подлежащих выплате в пользу налогоплательщика от других налогоплательщиков, которые уплачивают авансовые взносы по налогу на прибыль при выплате дивидендов.

НДФЛ

1. Общая ставка налога составляет 18%.

Налогообложение дивидендов остается по старым правилам:

- дивиденды, выплачиваемые плательщиками налога на прибыль, облагаются по ставке 5%,

- дивиденды, выплачиваемые другими плательщиками налога, а также ИСИ по акциям и/или инвестиционным сертификатам, облагаются по общей ставке 18%.

2. Пенсии, размер которых превышает 3 минимальные заработные платы, установленные на 1 января текущего год (1378х3=4 134 грн.), будут облагаться НДФЛ по ставке 15% в части такого превышения.

3. Непосредственно в основной части НКУ, в пп. 169.1.1, установлен размер НСЛ в размере 50% прожиточного минимума трудоспособного лица, установленного на 1 января текущего года. До 2016 года аналогичная нормы была прописана в п. 1 подраздела Х1Х НКУ.

Рентная плата

1. Авансовые взносы по рентной плате за пользование радиочастотным ресурсом, пользование недрами не уплачиваются.

Теперь такие платежи осуществляются по итогам отчетного месяца. Так, согласно п. 257.1 НКУ базовй отчетный период для таких платежей составляет календарный месяц. Сумма налоговых обязательств по рентной плате, определенная в налоговой декларации за налоговый (отчетный) период, уплачивается в бюджет в течение 10 календарных дней после истечения предельного срока представления такой налоговой декларации.

Плата за землю

1. Для определения коэффициента индексации нормативной денежной оценки сельскохозяйственных угодий (пашни, многолетних насаждений, сенокосов, пастбищ и залежей) при расчете рентной платы за землю применяется индекс потребительских цен за 2015 год со значением 120 процентов (п. 6 подраздела 6 раздела ХХ НКУ).

Налог на недвижимость

1. Максимальная ставка налога на недвижимость за 1 ее квадратный метр увеличивается до 3 процентов от минимальной зарплаты, установленной на 1 января отчетного года.

Т.е., если в 2015 году ставка налога за 1 квадратный метр недвижимости составляла 24,36 грн (1218 х 0,02), то в 2016 году сумма налога за единицу площади составляет 41,34 грн (1378 х 0,03).

2. Для владельцев квартир и домой большой площади пп. 267.7.1 НКУ установлено, что при наличии у плательщика налога объекта жилой недвижимости, общая площадь которого превышает 300 метров (для квартиры) и 500 метров (для дома), сумма налога увеличивается на 25 000 грн за каждый такой объект.

3. В перечень льготируемой недвижимости, для промышленных предприятий это пп. 262.2.2, пп. э) «Здания промышленности, в частности производственные корпуса, цеха, складские помещения» изменения не вносились.

Транспортный налог

1. Объектом налогообложения транспортным налогом будут легковые автомобили, сроком выпуска до 5 лет и среднерыночная стоимость которых превышает 750 размеров минимальной зарплаты, установленной на 1 января отчетного года, т.е., 1 033 500 гривен (1378х750).

Такая стоимость будет определяться Минэкономразвития по методике, утвержденной Кабмином.

2. Введена норма о том, что в случае незаконного завладения автомобилем, являющегося объектом налогообложения транспортным налогом, такой налог не платиться с месяца, следующего за месяцем, в котором совершен угон, что подтверждается соответствующим извлечением из ЕРДР.

Единый налог

1. Максимальный размер дохода для плательщиков единого налога третьей группы уменьшена с 20 до 5 миллионов, а ставки единого налога увеличены с 2% до 3% (в случае уплаты НДС) и с 4% до 5% (НДС включен в налог).

2. Юридические лица, по-прежнему, вправе быть плательщиками единого налога третьей группы.

Плательщики единого налога 4 группы (ранее ФСН)

1. С 01.01.2016 изменились ставки налога для плательщиков единого налога 4 группы.

|

Категория земель

|

Ставка, действовавшая до 01.01.2016

|

Новая ставка с 01.01.2016

|

|

пашни, сенокосы и пастбища (кроме пашни, сенокосов и пастбищ, расположенных в горных зонах и на полесских территориях, а также пашни, сенокосы и пастбища, находящиеся в собственности сельскохозяйственных товаропроизводителей, которые специализируются на производстве (выращивании) и переработке продукции растениеводства на закрытом грунте, или предоставленные им в пользование, в том числе на условиях аренды)

|

0,45

|

0,81

|

|

для пашни, сенокосов и пастбищ, расположенных в горных зонах и на полесских территориях

|

0,27

|

0,49

|

|

для многолетних насаждений (кроме многолетних насаждений, расположенных в горных зонах и на полесских территориях)

|

0,27

|

0,49

|

|

для многолетних насаждений, расположенных в горных зонах и на полесских территориях,

|

0,09

|

0,16

|

|

для земель водного фонда

|

1,35

|

2,43

|

|

для пашни, сенокосов и пастбищ, находящихся в собственности сельскохозяйственных товаропроизводителей, которые специализируются на производстве (выращивании) и переработке продукции растениеводства на закрытом грунте, или предоставленные им в пользование, в том числе на условиях аренды

|

3

|

5,4

|

2. Вместе с тем, переходными положениями (п. 5 подраздел 8 раздела ХХ НКУ) установлено, что в 2016 году база обложения единым налогом для плательщиков единого налога четвертой группы (сельскохозяйственных товаропроизводителей) определяется с учетом следующих особенностей:

1) для сельскохозяйственных угодий (пашни, сенокосов, пастбищ и многолетних насаждений) базой налогообложения является нормативная денежная оценка одного гектара сельскохозяйственных угодий с учетом коэффициента индексации, определенного по состоянию на 1 января 2015 в соответствии с порядком, установленным разделом XII НКУ;

2) для земель водного фонда (внутренних водоемов, озер, прудов, водохранилищ) базой налогообложения является нормативная денежная оценка пашни в Автономной Республике Крым или в области с учетом коэффициента индексации, определенного по состоянию на 1 января 2015 в соответствии с порядком, установленным разделом XII НКУ.

ЕСВ

1. Устанавливается единая ставка ЕСВ на уровне 22% и отменяется взнос, удерживаемый из и за счет заработной платы работников.

2. Для всех плательщиков единого взноса ставка налога устанавливается 22% (в том числе и для больничных), исключение только инвалиды, для которых, по-прежнему, действует ставка 8,41%. Для доходов, начисленных на доходы по договорам ГПХ, на пособия по временной нетрудоспособности, связанные с беременностью и родами применяется общая ставка ЕСВ в размере 22%.

3. Максимальная величина базы начисления ЕСВ увеличена с 17 до 25 минимальных месячных зарплат, т.е. доходы свыше 34 375 грн. (1378х25) не подлежат обложению ЕСВ.

4. Осталась норма о начислении суммы ЕСВ в расчете до минимальной зарплаты в случае, если сумма дохода ниже установленного минимума.

При этом, при начислении заработной платы (доходов) физическим лицам из источников не по основному месту работы ставка единого взноса в размере 22% применяется к определенной базе налогообложения независимо от ее размера.

То есть, как и раньше, правило о необходимости доначисления ЕСВ до размера минзарплаты касается только работников по основному месту работы и не применяется к совместителям.

5. Физические лица – плательщики единого налога, как и ранее, уплачивают ЕСВ в сумме не менее минимального страхового взноса за месяц. Только теперь минимальный страховой взнос определяется путем применения к минимальному размеру заработной платы ставки 22% (а не 34,7% как было ранее).

6. Уточнено, что не начисляется единый взнос на суммы выплат среднего заработка, который компенсируется из бюджета, не только в отношении мобилизованных работников, но и в отношении работников, призванных на срочную военную службу и принятых на военную службу по контракту.

Администрирование налогов

1. Пункт 43.3 НКУ дополнен положениями, согласно которым в случае возвращения плательщику излишне уплаченных сумм НДС, такие суммы возвращаются исключительно на электронный счет в системе электронного администрирования.

Старой (ныне действующей) редакцией предусмотрена возможность выбора плательщиком направления возврата излишне уплаченных налогов: либо на расчетный счет такого плательщика, либо в счет погашения обязательств по другим налогам.

2. Изменено одно из оснований для проведения документальных внеплановых проверок. С 01.01.2016 в пп. 78.1.1 НКУ основанием для проведения внеплановой проверки является получение налоговой информации, свидетельствующей о нарушении плательщиком налогового/валютного законодательства, при условии, что налогоплательщик не предоставит пояснения и документальные подтверждения в течение 10 дней со дня получения запроса от контролирующего органа.

Действующая же редакция предусматривает основание для проведения такого типа проверки в случае выявления фактов нарушений по результатам проверок других плательщиков или получения налоговой информации.

Т.е. теперь проверки в случае выявления контрагентов, квалифицированных как « налоговые» ямы не будут являться основанием для проведения внеплановой документальной проверки.

3. Дополнены источники, за счет которых может быть произведена уплата налоговых обязательств или погашен налоговый долг (п. 87.3 НКУ).

Кроме имеющихся ныне источников: за счет излишне уплаченных сумм по такому налогу без заявления плательщика и за счет чрезмерно или ошибочно уплаченных сумм других налогов, но по заявлению плательщика, дополнительно можно воспользоваться суммой бюджетного возмещения на основании соответствующего заявления.

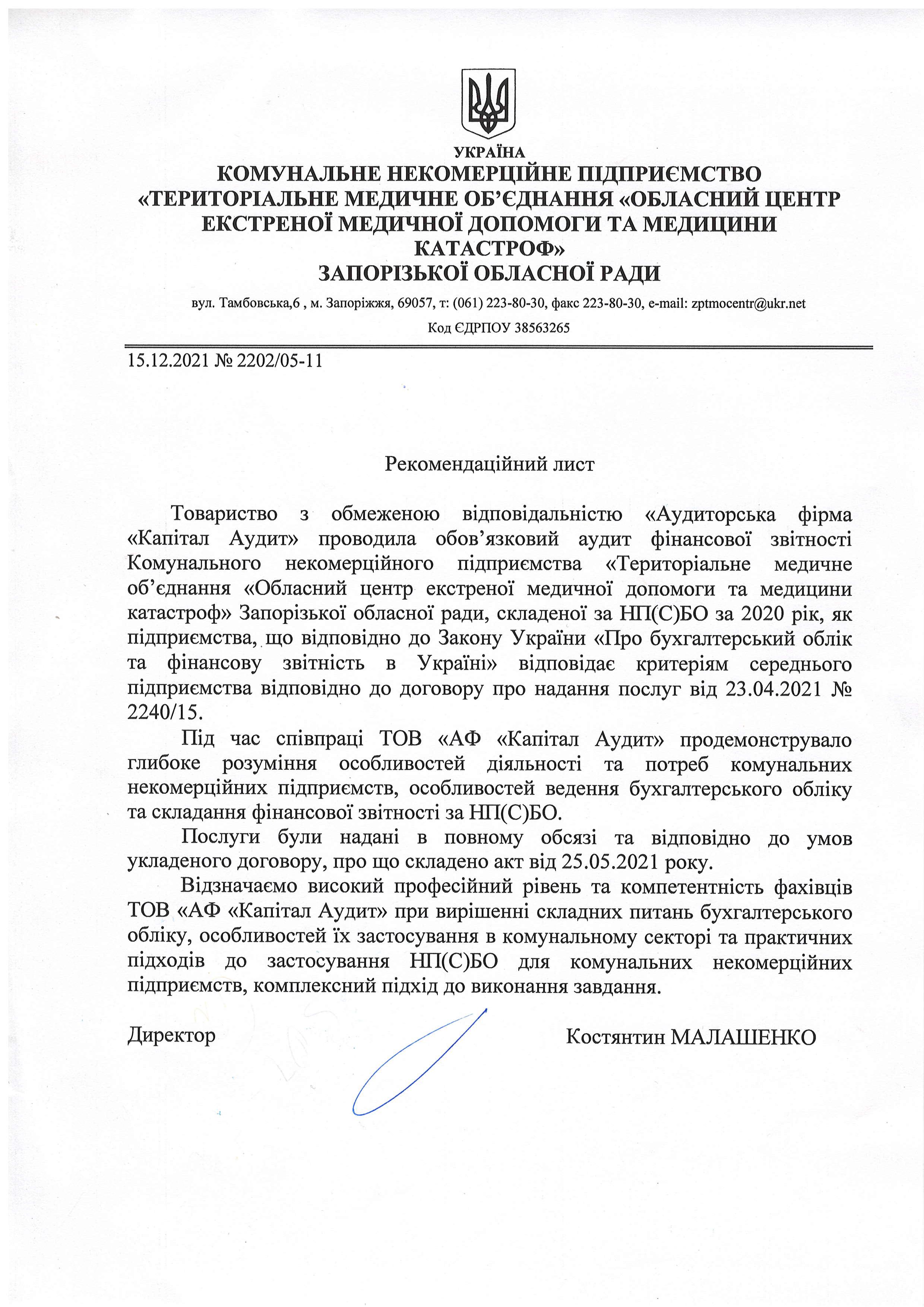

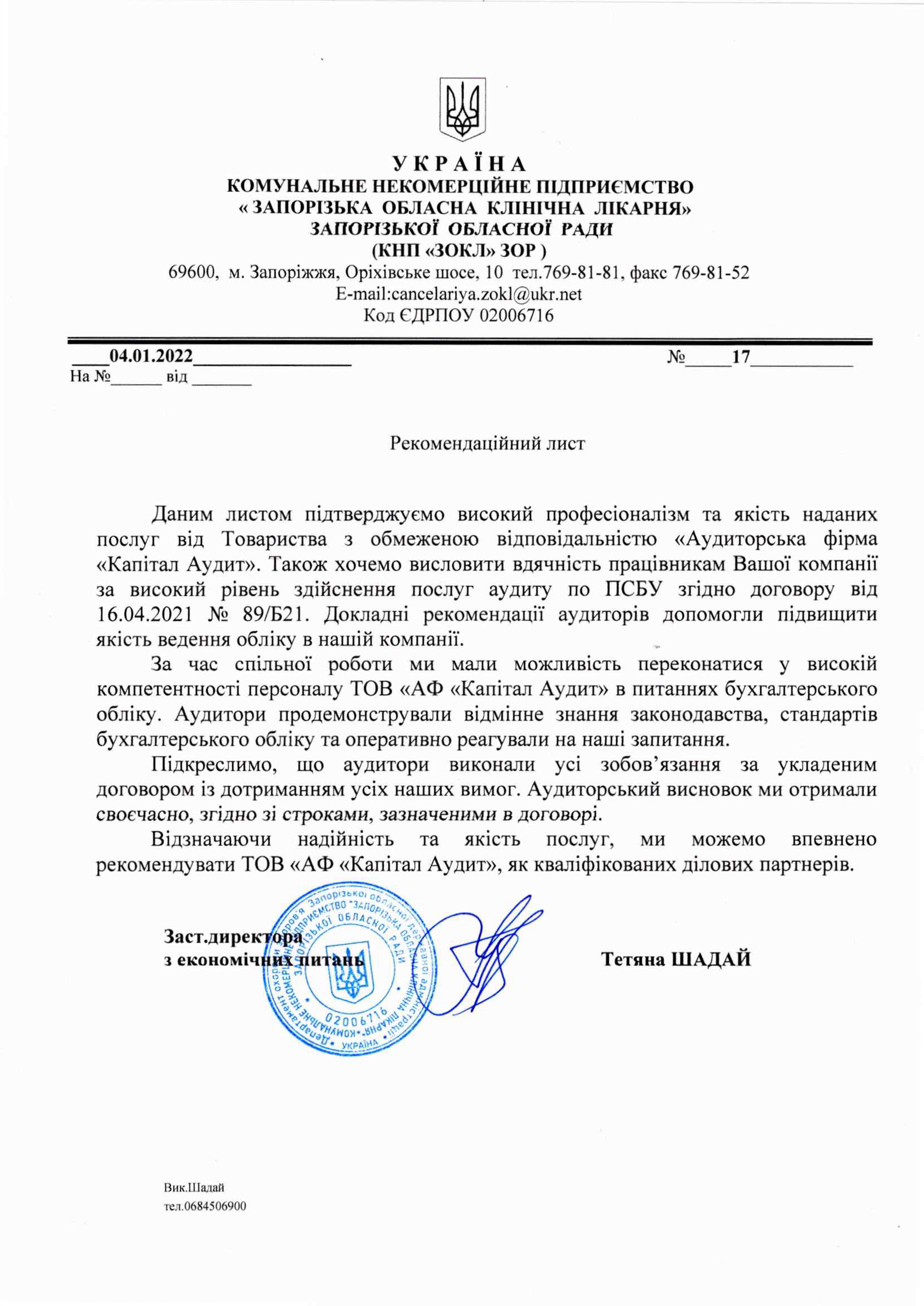

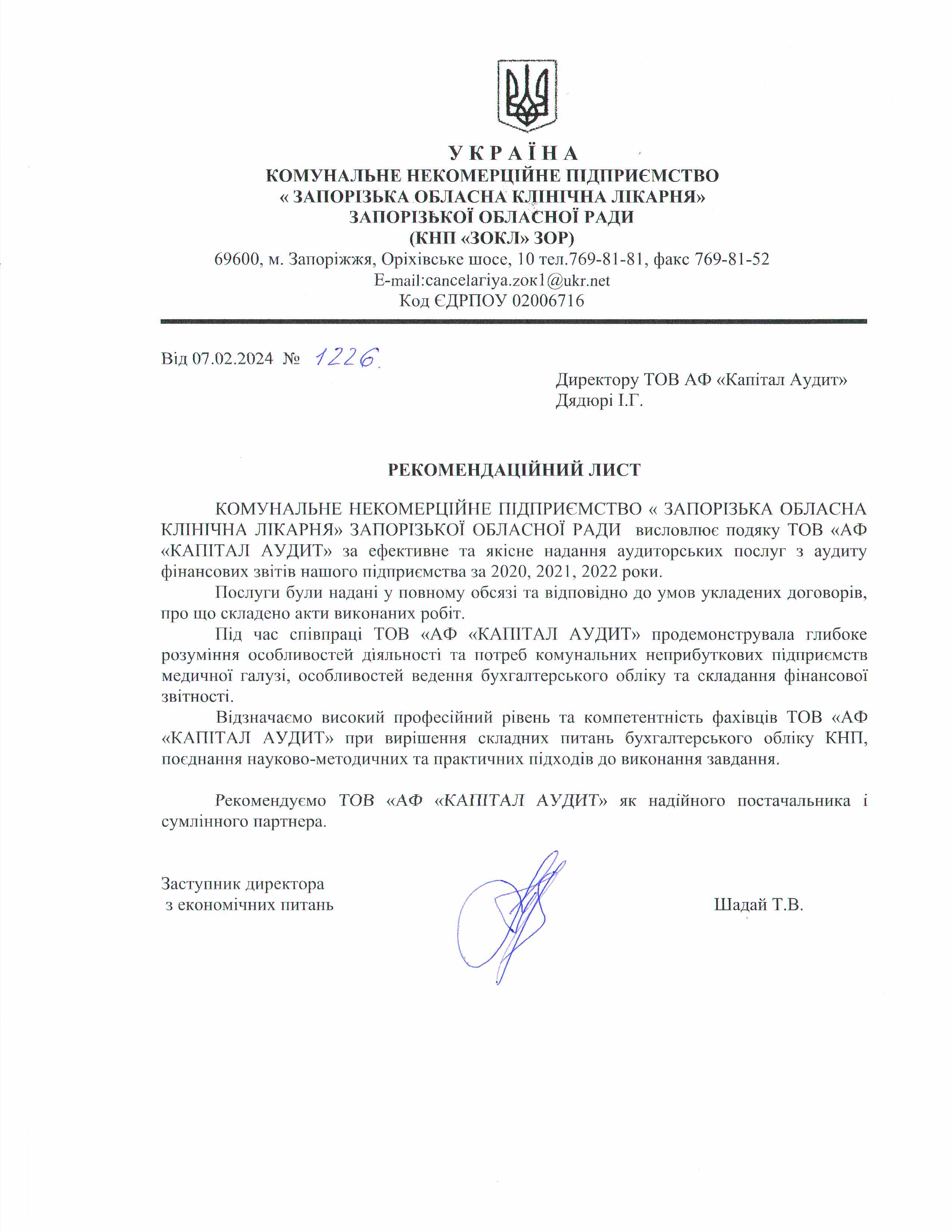

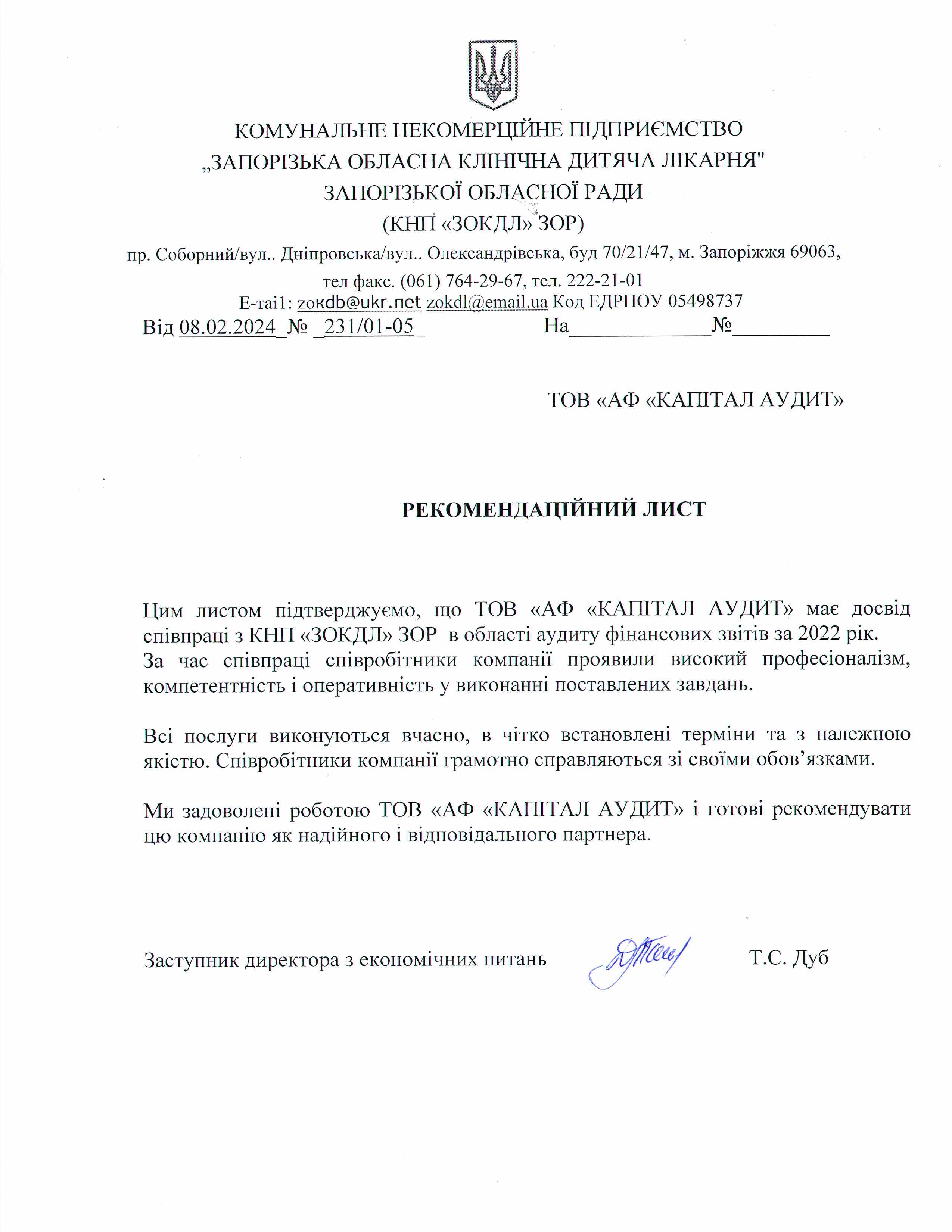

И.Г. Дядюра, аудитор, директор ООО АФ «Капитал Аудит»

Е.В. Святун, аудитор ООО АФ «Капитал Аудит»

Статья размещена 03.01.2016г.

|

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)